La Fed y el BCE marcan rumbos distintos: ¿qué rumbo tomarán los bancos centrales en un 2025 incierto? | Mercados Financieros | Cinco Días

El autor H. G. Wells describió una vez a Montagu Norman, gobernador del Banco de Inglaterra entre 1920 y 1944, como uno de esos individuos “extraños y enigmáticos, apenas perceptibles a través de una bruma de contradictorias falsedades y evasivas, manipuladores de precios y tasas de cambio”. Los bancos centrales continúan manteniendo parte de ese aura de opacidad y poder en la penumbra, ya que pocas decisiones tienen una influencia tan inmediata y directa como la de ajustar el costo del dinero, y rara vez trascienden las conversaciones que se llevan a cabo a puertas cerradas. Con el horizonte de 2025 ante nosotros, los responsables de la política monetaria emergen nuevamente como verdaderos maestros de ceremonia en medio de una coyuntura económica incierta y desafiante.

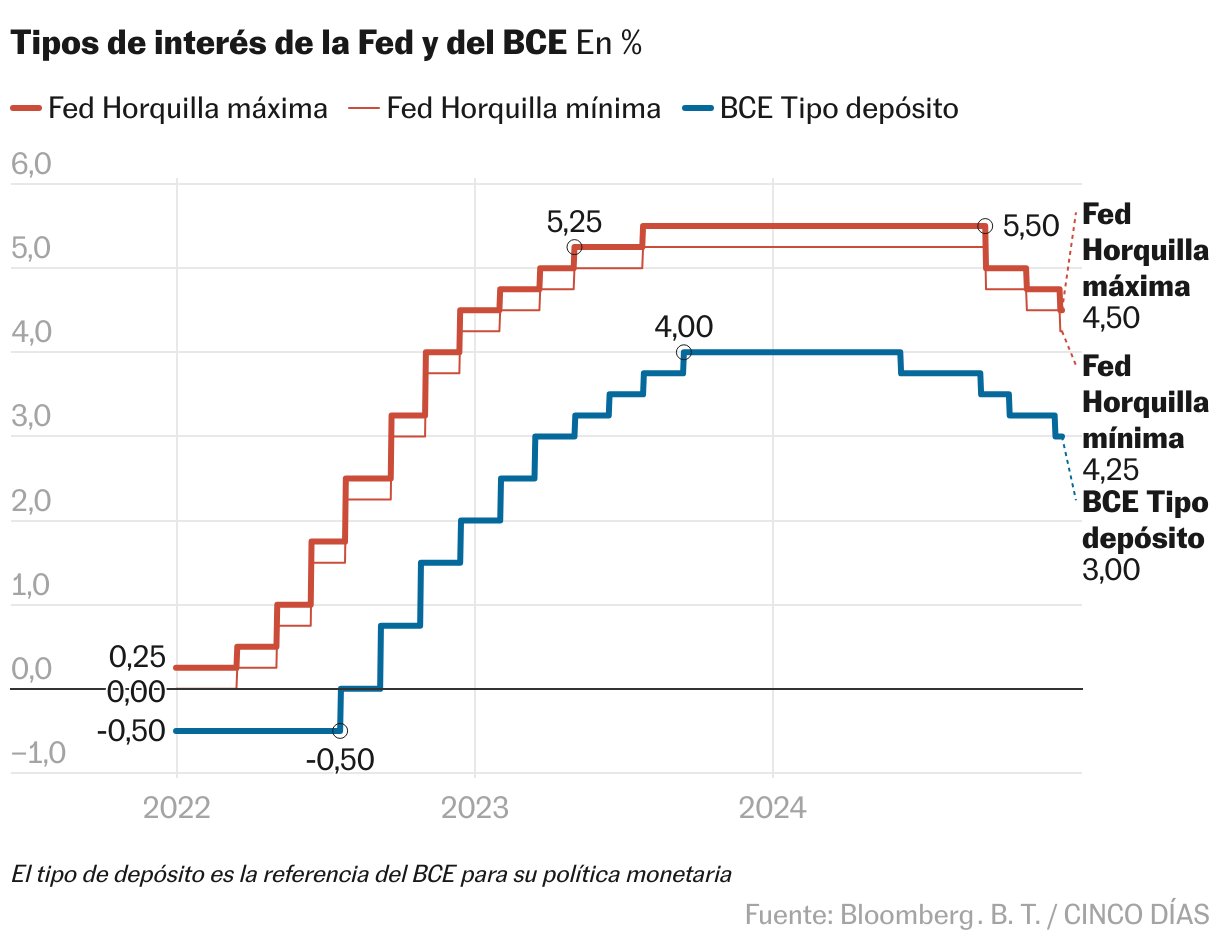

El Banco Central Europeo no podrá permitirse errores en el ritmo de recortes de tipos que se esperan en una zona euro que padece crecimiento anémico, riesgo político y afronta la amenaza de los aranceles de Trump. Y la Reserva Federal deberá lidiar con el riesgo inflacionista en su propia casa, con un nuevo presidente capaz de desatar una guerra comercial y de cuestionar la labor e independencia del banco central más poderoso del mundo. Jerome Powell ya ha lanzado el mensaje de que las rebajas de tipos de 2025 podrían ser menores de las que se esperan, lo que supondría ampliar la brecha de tipos de interés entre EE UU y la zona euro y romper el equilibrio en favor de un dólar cada vez más fuerte pues, aunque a ambos lados del Atlántico los tipos han bajado 100 puntos básicos este 2024, sus caminos parecen condenados a separarse.

De nuevo el próximo año se presenta convulso para la política monetaria, una agitación que persigue a los bancos centrales en los últimos años. Christine Lagarde tomó en 2019 las riendas del BCE con los tipos de interés en negativo, y como si no quisiera romper nada, se movió con cautela en sus inicios, marcados por una pandemia que capeó con herramientas no convencionales como inyecciones de liquidez y compras de deuda: no tocó los tipos de interés hasta que llevaba casi tres años en el cargo. Cuando lo hizo, en julio de 2022, con la inflación ya desbocada, fue como si quisiera recuperar el tiempo perdido. Los elevó primero 50 puntos básicos, la mayor subida en 22 años. Y 75 puntos después, algo que nunca había sucedido en los casi 24 años de historia de la institución. Ya no se detuvo hasta aumentarlos 10 veces, una detrás de otra. El banco había errado en su diagnóstico: la inflación no era el fenómeno transitorio que sus analistas dibujaban. Y tocaba correr.

"Renacer Creativo: José Parlá Habla de Cómo Transformó el Miedo en Esperanza Tras la Pandemia"

La extrema derecha avanza hacia la realización de su antiguo sueño de una ‘internacional nacionalista’

Abogados enfrentan un aluvión de migrantes inquietos por las promesas de Trump | EE. UU. | EL PAÍS English

Claudia Goldin, ganadora del Nobel de Economía 2023: "El feminismo se ha convertido en una palabra muy negativa en EE. UU." | Economía y Negocios | EL PAÍS English

"Trágico desenlace: revelan nuevos detalles en el caso de Diego Valencia, el niño encontrado sin vida tras buscar novenas en Pereira"